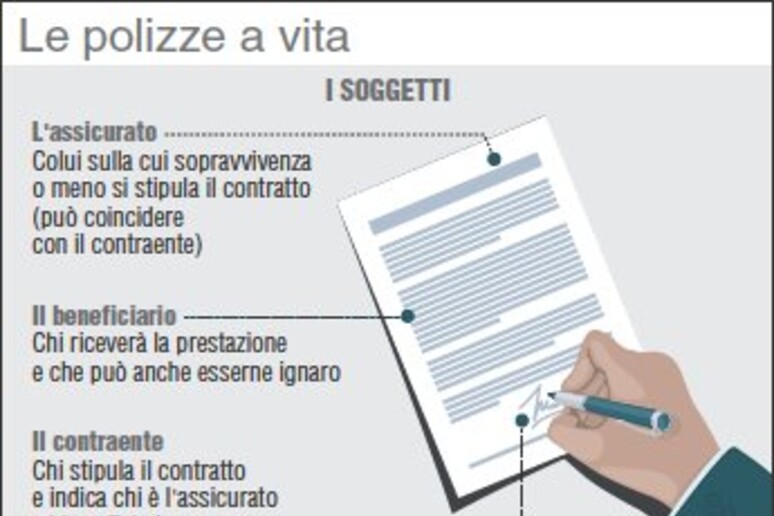

Una polizza vita può essere sottoscritta anche senza che il beneficiario ne sia a conoscenza. Lo chiariscono dall'Ania, l'Associazione delle imprese assicuratrici, interpellati sul funzionamento di questo tipo di assicurazioni. Nel contratto assicurativo sulla vita, infatti, sono previsti tre soggetti: il contraente, cioè il privato che stipula il contratto con la compagnia assicurativa, si impegna a versare un premio (che può essere pagato anche a rate di poche centinaia di euro) e indica nel contratto stesso chi è l'assicurato e quali sono i beneficiari; l'assicurato, che può coincidere con il contraente ed è la persona sulla cui sopravvivenza o meno si stipula il contratto, e che quindi ne deve essere a conoscenza perché è esposta al rischio; il beneficiario, che può essere una determinata persona o designato genericamente, per esempio gli eredi, che riceverà la prestazione e che può anche essere ignaro di essere il destinatario di questa prestazione.

In particolare, considerando i vari tipi di polizze vita, ci sono tre tipi di contratto che prevedono una prestazione, e quindi un beneficiario, in caso di morte. Il primo tipo è la polizza 'temporanea caso morte': un contratto - spiegano dall'Ania - che prevede l'erogazione di una prestazione solo nel caso in cui l'assicurato deceda nel periodo di copertura. Quindi se la polizza dura 30 anni e l'assicurato decede prima del termine della polizza, al beneficiario verrà erogata la prestazione; altrimenti dopo i 30 anni il contratto si estingue e il beneficiario non avrà nulla.

Ci sono poi le polizze 'miste', di norma caratterizzate da un rendimento minimo garantito, che prevedono l'erogazione di una prestazione sia in caso di sopravvivenza dell'assicurato a una data stabilita nel contratto e scelta dal contraente, sia in caso di morte prima di tale scadenza. Per queste polizze, i versamenti effettuati dal contraente sono investiti in gestioni assicurative e si rivalutano nel tempo. Se nel corso della durata della polizza l'assicurato muore, al beneficiario caso morte andrà la prestazione rivalutata fino a quel momento. Se invece l'assicurato sopravvive, la prestazione va al beneficiario designato in caso di sopravvivenza, che può anche essere diverso da quello caso morte e coincide di norma con il contraente.

Infine, ci sono le polizze cosiddette 'a vita intera', che prevedono anch'esse l'investimento dei versamenti in fondi o gestioni assicurative, senza però che sia prevista una scadenza prestabilita. In questo caso, quindi, il contratto resta in vigore con le rivalutazioni via via ottenute fino al decesso dell'assicurato.

Sia nelle polizze 'miste' che in quelle 'a vita intera' il contraente può chiedere in qualsiasi momento il rimborso del capitale maturato (riscatto). Se il contratto prevede esclusivamente un unico versamento iniziale, modalità che ormai caratterizza più del 90% dei versamenti in polizze vita, di norma non sono previste delle penalità per l'uscita anticipata.

In media, il versamento unico iniziale sulle nuove polizze sottoscritte nel 2016 è di poco superiore ai 30.000 euro, mentre per le polizze che prevedono un piano di versamenti pluriennale, l'importo è intorno ai 4.000 euro.

Riproduzione riservata © Copyright ANSA